新城VS宝龙,哪种模式才是商业地产的未来?

强化商业运营已经成为近年来房企多元化布局的重要抓手,并形成“地产+商业”双轮驱动的发展格局,目前,销售TOP100上市房企大部分已布局商业地产。

2020年上半年,商业地产是受疫情影响最大的细分领域。随着疫情逐步控制,二季度开始,商业地产复苏。但疫情并没有打消房企拓展商业领域的积极性,多数房企明确表示将加大商业领域的合作布局。商业地产的未来市场价值仍被看好。同时,疫情也留给行业更多思考的问题。

我们对比分析了——新城和宝龙,这两家商业地产运营企业的共同点是由三四线城市起家,并深耕长三角,但在全国化布局的打法上逐渐拉开差距,形成两大不同的阵营。在商业地产逐渐走出疫情影响的当下,我们希望从两家战略布局的差异化中,寻找商业地产未来发展的多种可能性。

01

从三四线起家,深耕长三角

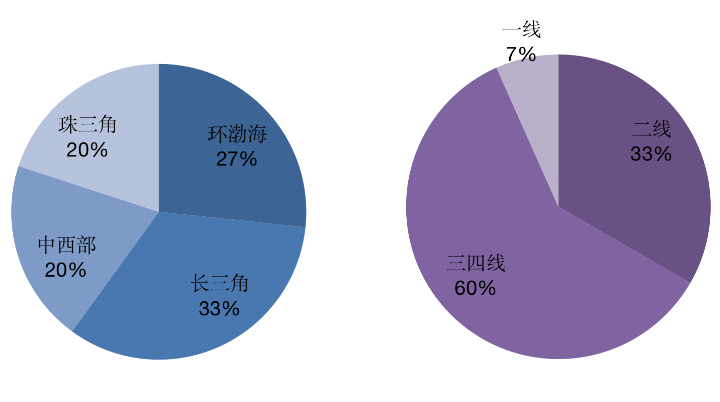

宝龙地产从2003年就开始介入商业地产,一直到2007年才实现开业。开业两年后,得益于宝龙地产成功上市,充足的资金使得宝龙商业进入扩张期。初期,宝龙商业集中在全国各地的三四线城市布局,由于对市场需求预估不足,最后并未实现多点开花的效果,运营反而遇到困境。

2013年,宝龙改变了商业布局战略,首次提出“深耕上海,聚焦长三角”。回归长三角区域,从之前的重点布局三四线城市,转移至一二线的市郊区域与三四线并重,并加大对一二线城市的布局。

具体数据来看,2014年以前,三四线比重达到59.1%,之后一二线城市郊区布局比重增加,截至2019年底宝龙已开业商场一二线城市占比达到54.6%,较2014年前上升13.6个百分点。据宝龙商管披露,未来三年预计开业项目将有78%位于长三角。

表:宝龙商业2007年-2013年开业项目项目个数分布情况

资料来源:公司年报,CRIC整理

新城的商业则起步于2008年,一直到2012年才推出“吾悦”商业品牌,开始试验以“城市综合体”(住宅+MALL)为核心的商业模式,将住宅开发和商业配套同步进行,而商业部分则由公司持有经营,进行统一招商、统一运营。

2013年时,新城调研发现,三四线购物中心项目出现了较大的缺口,这片蓝海成为了新城商业的突破口。2014年12月上海青浦新城吾悦广场的开业,开启了“吾悦广场”向长三角其他城市快速复制模式。

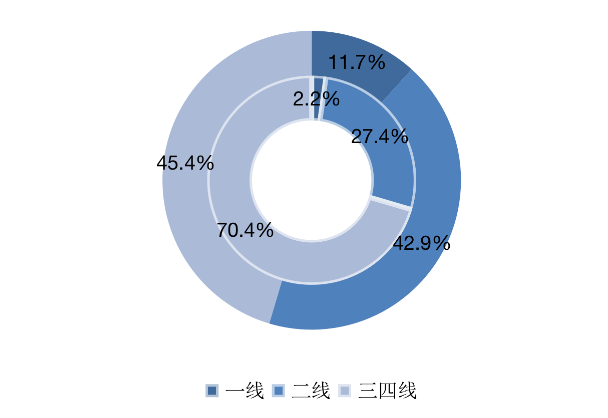

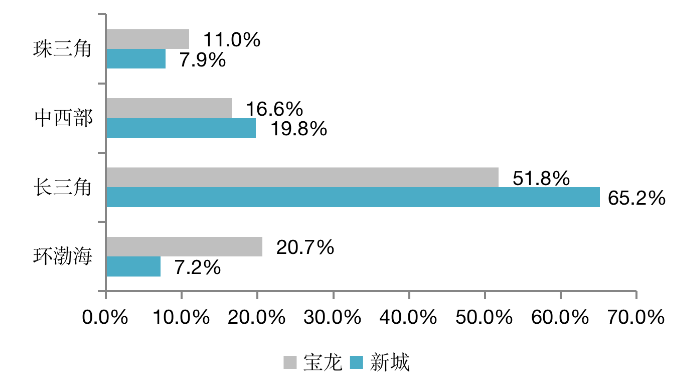

在区域布局上,新城主要战略是布局三四线城市。截至2019年底,新城已开业商业项目约有70.4%位于三四线城市,已开业商场的可供出租建面长三角占比达到65.2%。走出长三角后,新城将重点伸向中西部区域,比例达到29.7%,占比增长最大。新城在一二线城市的布局则选在郊区,形成差异化的竞争。

图:新城和宝龙2019年已开业商场可供出租建面城市能级分布

备注:内部为新城,外部为宝龙

资料来源:企业年报、CRIC整理

图:新城和宝龙2019年已开业商场可供出租建面区域分布

资料来源:企业年报、CRIC整理

02

标准化加速扩张,差异化助力突围

1、由于策略不同,扩张节奏拉开差距

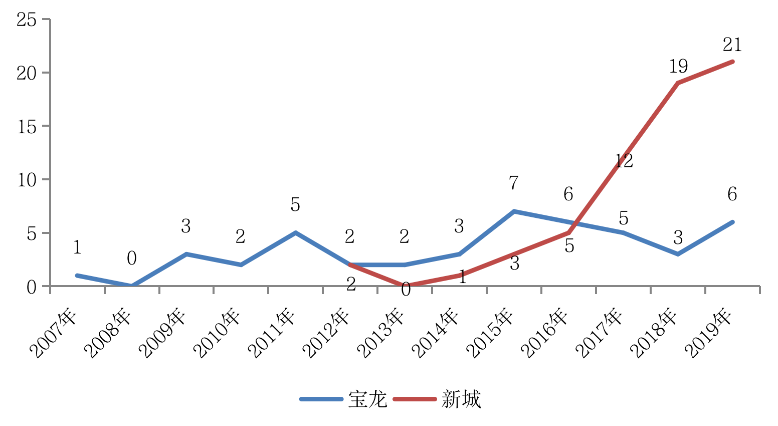

确定一二线城市布局之后,2014年宝龙开启新一轮扩张。目前,宝龙自持及管理已开业商场有45个,建面达到343.35万平方米。最新开业计划是,2020年新开业11家、2021年新开业16家商场,让开业商场数量达到78家。

新城商业的扩张则呈现出厚积薄发的特征。2008-2014年间,新城一直在试水其商业模式以及扩张方式,年均开业项目不多。之后新城开业进入爆发期,截至2019年底,新城已开业商场有63个,建面达到359.01万平方米。

从项目建面来看,新城与宝龙的已开业商场可出租建面相差不大;但从项目个数来看,新城已开业商场个数比宝龙多21个,新城项目个数扩张速度优于宝龙,且根据储备项目来看,新城储备项目多达92个,是宝龙的2.3倍。

图:新城和宝龙历年新开业商业项目个数

数据来源:企业年报、CRIC整理

2、分化:新城更注重品牌,宝龙从产品线入手抢滩社区

截至2019年底,新城商业与宝龙商业的产品线均拥有较为清晰的商业品牌及产品定位,他们分别拥有三条产品线和四条产品线。

不同的是,新城商业产品线愈加趋同,产品线之间的壁垒近两年逐渐模糊,根据新城2019年年报,目前吾悦品牌均以吾悦广场冠名,且各条产品线之间目前的体量差异不大,一般控制在5万平方米左右。

表:新城控股吾悦广场产品类型

资料来源:企业年报、CRIC整理

宝龙目前正在逐步建立差异化的产品线,各条产品线之间定位以及项目体量存在可见差异。在产品线的塑造上,根据布局城市及产品区位的不同,在宝龙广场的基础上提出宝龙天地抢滩社区商业。此外,根据宝龙商业披露的未来三年预计开业的商场中,宝龙天地占比达到40%,宝龙加码社区商业。

表:宝龙地产的商业产品线

资料来源:企业年报、CRIC整理

03

开发策略相近,经营结果差别较大

1、相似的开发策略:低价拿地+以售养租

新城和宝龙通过商业项目的开发带来的片区价值提升,获得了与地方政府的强大议价能力,从而使两家企业的拿地成本较低。

在开发方式上,两家企业都选择了业界多用的以售养租的方式进行开发,有利于解决企业商业项目开发前期部分资金来源的问题。

具体来看,两家企业的开发方式还略有不同。

新城在项目期初期先建造可销售的住宅和商业,在销售额达到购物中心建造成本80%的标准之后,再开始动工建造自持购物中心部分。解决资金问题的同时,实现商住联动,优势互补,促进住宅的销售,也有利于聚集商场建成之初的人气聚集。宝龙同样选择通过“以售养租”的方式作为商业项目开发资金的主要来源,但是和新城不同的是宝龙主要通过出售部分商业物业来快速回笼资金,因此有较多项目的自持占比不超过50%。

表:截至2019年底宝龙和新城零售类商业比较

数据来源:企业年报、CRIC整理

2、运营结果:新城规模效率更占优势

值得注意的是,虽然两家企业在项目初期的开发策略大致相似,但运营结果呈现较大的差异。

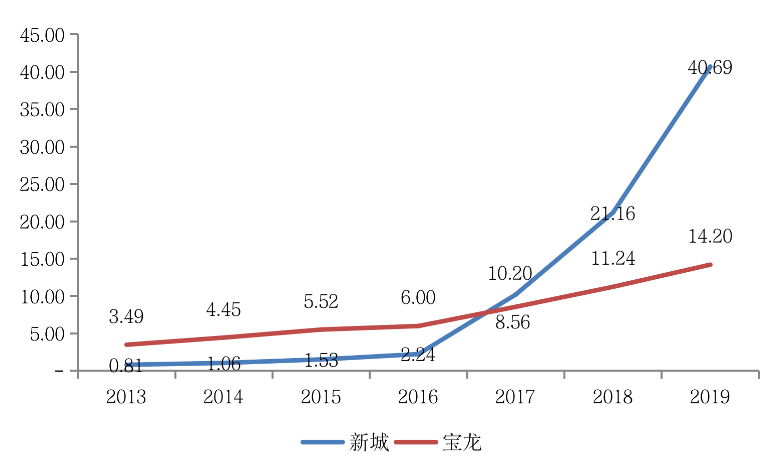

在商业项目的租金收入方面,新城商业在2019年吾悦广场的租金及管理费收入达40.69亿元,近5年来新城吾悦广场的租金收入的复合增长率为107.5%。而宝龙在2017年开始租金收入增速才有所提升,但此时已经被开始跨越式发展的新城超过,规模逐渐拉开。

具体到坪效来看,新城吾悦广场的坪效已经从2015年的0.5元/天/平米逐年提高到了2019年的3.15元/天/平米,增速较快。宝龙则由于企业商业项目的区位布局战略基本稳定,近三年虽然商业项目的坪效逐年增加,但幅度不大,2019年坪效为2.5元/天/平米。

图:历年新城和宝龙商业部分租金收入(单位:亿元)

数据来源:企业年报、CRIC整理

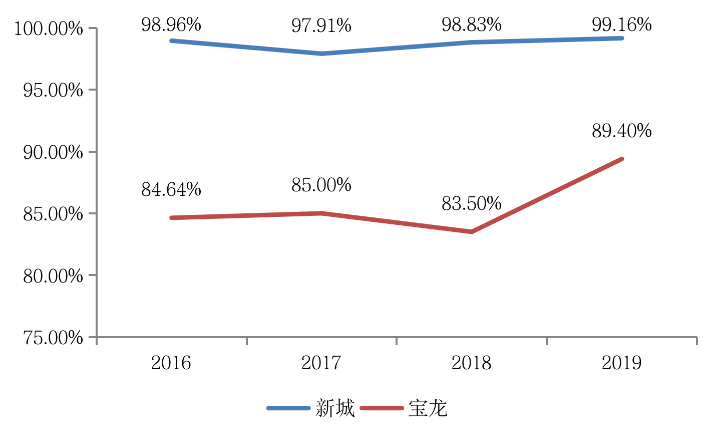

在商场出租率方面,新城商业2019年的整体加权出租率为99.16%,相比之下,宝龙的商业项目出租率相对较低,根据宝龙商管招股说明书以及2019年报的数据,宝龙商业项目在2016-2018年间基本都在85%左右,剔除空置率较高的宝龙天地后整体平均出租率为90.83%,而新城同期的平均出租率则高达98.83%。

图:历年新城和宝龙商业出租率

数据来源:企业年报、宝龙商管招股说明书、CRIC整理

04

尝试资产证券化

从资本化运营来看,宝龙和新城的商业目前仍处于重资产运营的阶段,在资产证券化的道路上两家企业都进行过尝试,但仅限于部分优质商业资产,对于如何进行低能级城市的商业项目退出,还处于摸索阶段。

新城尝试探索商业保理资产证券化运作,2017年上海市青浦区的吾悦广场为标的发行类REITs产品,是我国首个以大型商业综合体为目标资产的不动产资产证券化项目。2018和2019年完成了3笔商业保利资产证券化票据的发行,共计21.56亿元。 宝龙在商业项目资产证券化方面,发行2笔资产证券化产品。

但两家企业有一大部分项目位于三四线城市,优质成熟的资产相对较少。目前新城仍在寻找其商业的资金退出模式。而宝龙随着公司项目向上海周边转移,管理及运营能力上升,诸多项目或有望实现资产证券化。

表:截止2019年底宝龙已发行的资产证券化产品

数据来源:资产证券化分析网

此外,轻资产化也是两家企业的尝试。他们由于自身的商业运营项目及管理经验,拥有强大的招商资源及专业的运营能力,对签约项目进行输出管理的轻资产模式。而宝龙于2019年另辟新径,将旗下商管公司宝龙商业上市发展,未来在轻资产运营方面或许可以弯道超车。

事实上,关于商业地产模式的探讨向来是行业热议的话题,也是难题之一。商业地产很难找到统一的经营模式,需要布局企业在长期的运营过程中不断摸索、不断尝试。

加上此轮疫情影响,商业地产势必要经历新的一轮发展周期。不管未来商业地产发展到何种程度,精细化运营都将是核心和重点,对于运营商而言,未来应该结合自身发展情况,不断精细化管理模式,提升自身运营能力,才能顺利摸索出一条适合企业自身发展的商业模式。